En savoir plus sur le livre

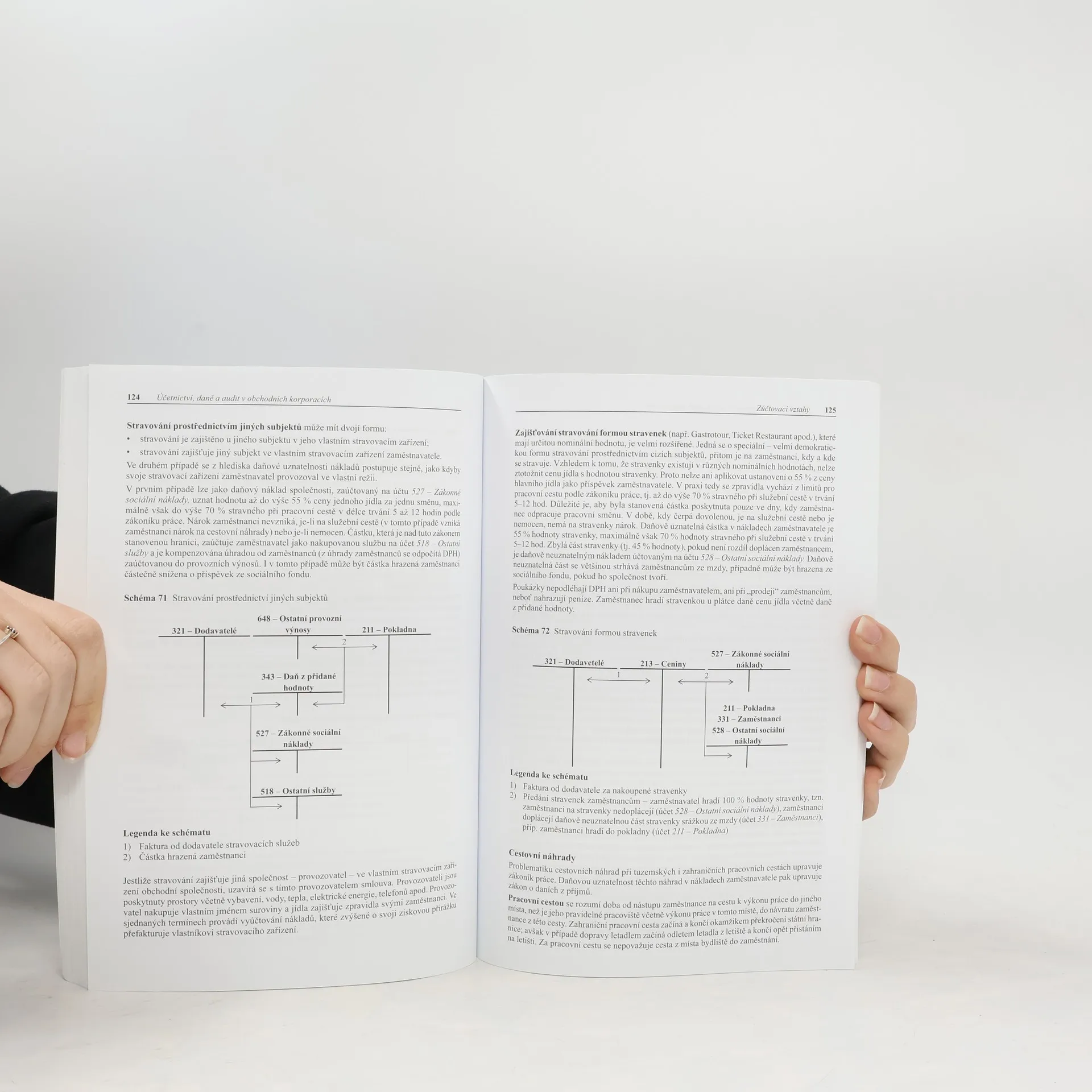

Rekodifikace občanského a obchodního práva významně zasáhla do pravidel účetnictví kapitálových společností - společností s ručením omezeným i akciových společností. Přitom účetní zachycení řady transakcí má v mnoha případech i daňové dopady. Záměrem této publikace je ukázat na právní, účetní a daňové řešení vybraných účetních operací. Počínaje založením obou kapitálových společností, přes jednotlivé oblasti jejich hospodaření (dlouhodobý majetek, zásoby, pohledávky a závazky, operace s vlastním kapitálem) až po uzavření účetních knih, sestavení účetní závěrky a následné rozdělení výsledku hospodaření. Stranou by neměly zůstat ani následné povinnosti po datu účetní závěrky – sestavení výroční zprávy, zprávy o vztazích, ověření těchto dokumentů auditorem a jejich zveřejnění.

Achat du livre

Účetnictví, daně a audit v obchodních korporacích, Libuše Müllerová, Michal Šindelář

- Langue

- Année de publication

- 2016

- product-detail.submit-box.info.binding

- (rigide)

Modes de paiement

Personne n'a encore évalué .

- Titre

- Účetnictví, daně a audit v obchodních korporacích

- Langue

- Tchèque

- Auteurs

- Libuše Müllerová, Michal Šindelář

- Éditeur

- Grada

- Publié

- 2016

- Format

- rigide

- Pages

- 208

- ISBN10

- 8024758067

- ISBN13

- 9788024758060

- Séries

- Description

- Rekodifikace občanského a obchodního práva významně zasáhla do pravidel účetnictví kapitálových společností - společností s ručením omezeným i akciových společností. Přitom účetní zachycení řady transakcí má v mnoha případech i daňové dopady. Záměrem této publikace je ukázat na právní, účetní a daňové řešení vybraných účetních operací. Počínaje založením obou kapitálových společností, přes jednotlivé oblasti jejich hospodaření (dlouhodobý majetek, zásoby, pohledávky a závazky, operace s vlastním kapitálem) až po uzavření účetních knih, sestavení účetní závěrky a následné rozdělení výsledku hospodaření. Stranou by neměly zůstat ani následné povinnosti po datu účetní závěrky – sestavení výroční zprávy, zprávy o vztazích, ověření těchto dokumentů auditorem a jejich zveřejnění.